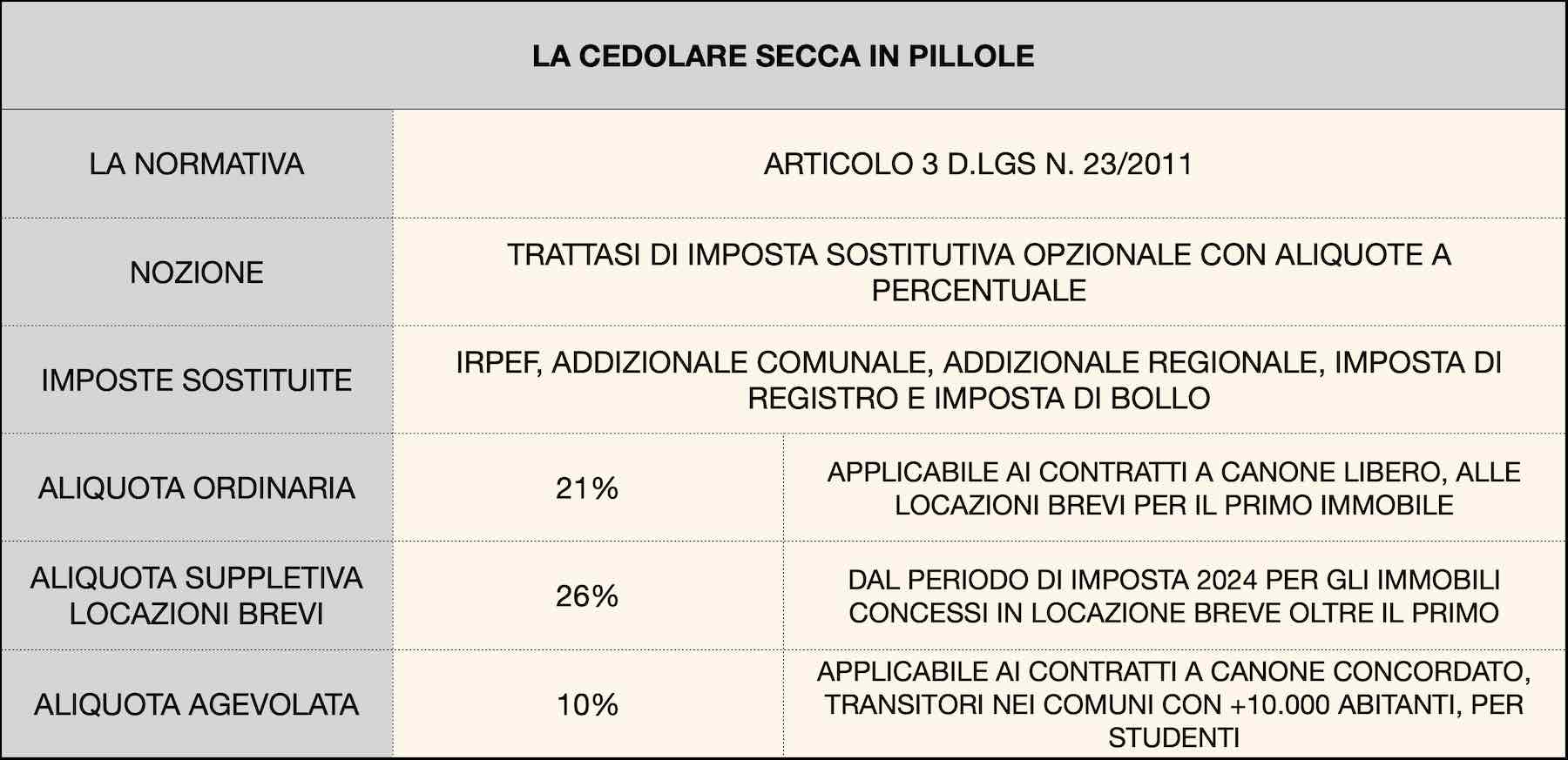

La cedolare secca sugli affitti è un'imposta introdotta dal Decreto di attuazione del Federalismo fiscale (D.Lgs. 14 marzo 2011 n. 23) e dal relativo Provvedimento del Direttore dell'Agenzia delle Entrate 7 aprile 2011.

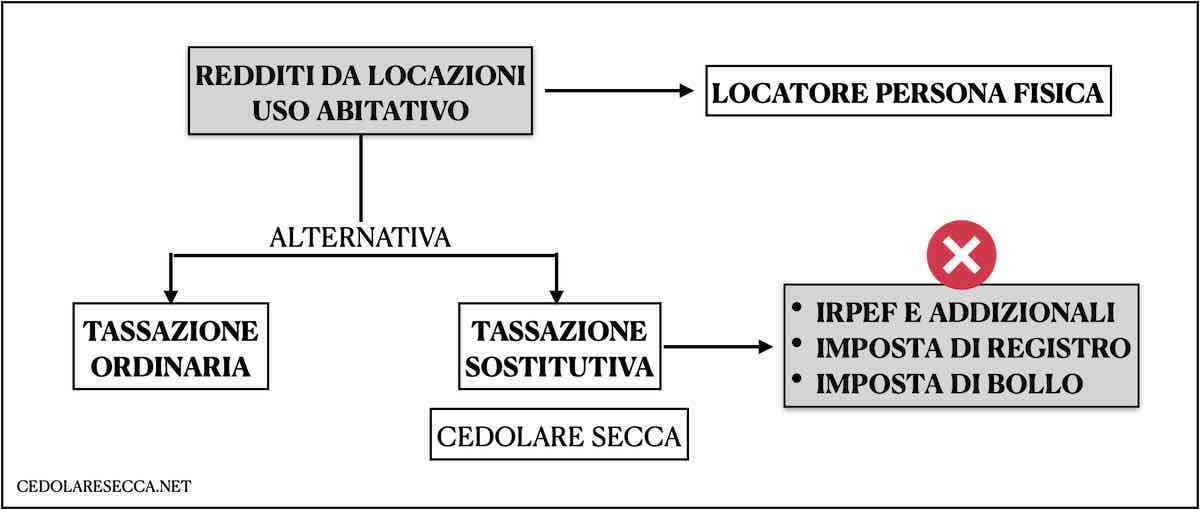

Per i proprietari di immobili dati in locazione la cedolare secca è un sistema di tassazione facoltativo e alternativo alla tassazione ordinaria IRPEF e prevede il pagamento di un'imposta sostitutiva fissa pari al 21% (per le locazioni a canone libero), del 10% (per le locazioni a canone concordato) e con decorrenza dal periodo d'imposta 2024 al 26% ma esclusivamente per le c.d. locazioni brevi di durata non superiore ai 30 giorni e per il secondo immobile concesso in locazione. La cedolare secca sostituisce la tassazione ordinaria costituita da IRPEF e addizionali, nonchè delle imposte di registro e di bollo sui contratti di locazione.

Non tutti possono esercitare l'opzione per la cedolare secca. Infatti, la normativa in materia richiede che non solo l'immobile oggetta del contratto di affitto, ma anche il proprietario siano in possesso di determinati requisiti.

L'Agenzia delle Entrate ha precisato che può optare per la cedolare secca il locatore persona fisica, proprietario o titolare del diritto reale di godimento di immobili locati per uso abitativo, appartenenti alle categorie catastali da A1 a A11, ad eccezione della categoria A10 (uffici e studi privati).

Non sono invece richiesti specifici requisiti in capo all'inquilino. Tuttavia, considerato che la normativa consente l'applicazione della cedolare secca solo per gli immobili abitativi locati con finalità abitative, è necessario considerare anche l'attività esercitata dal conduttore e l'utilizzo dell'immobile locato. Rimangono pertanto esclusi anche i contratti di locazione accatastati come abitativi ma locati per uso ufficio o promiscuo.

Storicamente parlando, la cedolare secca sugli affitti è stata introdotta nel 2011 e si ritiene che solo pochi locatori non ne conoscano le sue caratteristiche, ma per coloro che si avvicinano per la prima volta alla cedolare secca si pensa che un ripasso della materia non faccia che bene.

Al posto della normale tassazione Irpef, è possibile dunque pagare un’imposta fissa. Il Decreto Legislativo n. 23 del 14 marzo 2011 ha avuto il merito di introdurre una particolare regime di tassazione sostitutivo del reddito fondiario, che deriva dall’affitto degli immobili.

Il regime della cedolare secca è rimesso alla scelta insindacabile del locatore, poiché attiene alla tassazione dei canoni di locazione in capo a quest'ultmo. Pertanto l'inquilino non ha alcun ruolo nella disciplina legale dell'opzione, se non come mero beneficiario di alcuni effetti favorevoli, come ad esempio nessun pagamento dell'imposta di registro annuale e il divieto di aggiornamento del canone.

L'opzione per la cedolare secca viene di fatto esercitata:

① all'Amministrazione finanziaria mediante modello RLI in sede di registrazione del contratto ovvero nelle annualità successive o in fase di proroga del contratto;

② al conduttore preventivamente mediante raccomandata ex art. 3 comma 11 D.lgs n. 23/2011, con cui il locatore comunica anche la rinuncia alla facoltà di chiedere l'aggiornamento del canone anche se già previsto nel contratto.

Il locatore può tuttavia, in qualunque momento, esercitare la revoca dell'opzione, entro il termine di pagamento dell'imposta di registro annuale, ma con effetto dalla successiva annualità di contratto.

La cedolare secca ha rappresentato una scelta fiscale sempre più popolare tra i contribuenti italiani. Il suo successo è dovuto alla sua semplicità e alla sua trasparenza, che l'hanno resa un’opzione attraente per una vasta gamma di soggetti proprietari di immobili da locare, anche se ultimamente qualche nube si sta prepotentemente affaciando come spiegato più avanti.

La cedolare secca sugli affitti ha fatto il pieno di consensi da parte dei proprietari di immobili in affitto.Sulla base delle ultime "Statistiche sulle dichiarazioni fiscali" predisposte dal MEF sono quasi 3milioni i proprietari di immobili ad uso abitativo ad aver scelto la cedolare secca nei contratti di locazione nel periodo d'imposta 2021, facendo balzare di ben cinque volte il numero di soggetti aderenti rispatto al 2011, primo anno di applicazione.

Quando e a chi conviene optare per la cedolare secca? Si tratta di una domanda che merita un’analisi approfondita, in quanto alcuni proprietari di immobili dati in affitto potrebbero non trarre molti vantaggi da questo regime opzionale. In alcuni casi, infatti, optando per la cedolare secca si andrebbe a pagare anche di più rispetto al regime ordinario.

La Finanziaria 2023 non ha apportato modifiche o peggioramenti in tema di tassazione a cedolare secca per gli affitti in Italia e quindi anche per l'anno 2023 per gli immobili ad uso abitativo concessi in affitto si può dunque scegliere se pagare le imposte sul reddito derivante da locazione applicando l’IRPEF oppure la cedolare secca.

Infatti le PERSONE FISICHE che possiedono immobili e li concedono in locazione per uso abitativo possono scegliere tra due modalità di tassazione:

▪ la tassazione ordinaria IRPEF a scaglioni;

▪ la tassazione sostitutiva tramite l'opzione per la cedolare secca.

Dopo quasi dieci anni di consensi plebiscitari, arrivano le prime disdette dall'opzione per la cedolare secca da parte dei locatori. Certo che il grosso dei milioni di locatori che hanno scelto a suo tempo la tassa piatta sui canoni di locazione non andrà a revocare le proprie opzioni, ma due forze contrarie incominciano a farsi sentire: in primo lugo l'inflazione (che spinge i locatori a lasciare la cedolare secca per poter aggiornare i canoni), in secondo luogo l'impossibilità di usufruire dei vari bonus edilizi attraverso l'IRPEF.

In particolare,la cedolare secca sta perdendo il suo appeal perché per tutta la durata del contratto l’importo del canone mensile di locazione rimane invariato.

L’incremento del costo della vita interessa anche i contratti di locazione. Ma non può essere applicato per i proprietari di immobili concessi in locazione e che hanno esercitato l'opzione per il regime della cedolare secca. Chi, ad esempio, ha locato un immobile per 4 anni con un contratto a canone libero (4+4) non potrà applicare l’aumento ISTAT sul canone di locazione che l’inquilino paga.

Il passaggio alla tassazione ordinaria IRPEF, che è più onerosa però, è possibile se prevista nel contratto. Ma con la tassazione ordinaria il locatore può applicare l'aumento ISTAT, ma quest'ultimo non bilancia la tassazione più alta rispetto alla cedolare secca.

Ed allora qual'è la scelta che fanno i proprietari degli immobili? In molti casi si preferisce scegliere contratti dalla durata breve come gli affitti brevi e turistici, che permettono di rimodulare, di volta in volta, il canone che si vuole applicare.

In generale, la cedolare secca conviene se i redditi del locatore sono elevati e non ha diritto ad agevolazioni particolari. Questo è il concetto base, ma dobbiamo scendere nel concreto.

Per i canoni di locazione soggetti a tassazione ordinaria è in vigore la riduzione forfettaria del 5%, questo significa che il locatore che deve dichiarare i propri canoni di affitto può dedurre la suddetta percentuale, mentre invece con l'opzione per la cedolare secca il canone da dichiarare è quello risultante dal contratto.

Il contratto cosiddetto atipico di locazione a uso foresteria, che le parti possono concludere nell'esercizio della propria autonomia contrattuale ex articolo 1322, secondo comma, del Codice civile, risponde all'esigenza in generale da parte di società commerciali di alloggiarvi temporaneamente i propri dipendenti od ospiti.

L'applicazione del sistema di tassazione denominato "cedolare secca" obbliga il locatore ad esercitare una specifica opzione. Infatti le disposizioni normative richiedono una comunicazione preventiva all'inquilino, con lettera raccomandata, a pena di inefficacia dell'opzione stessa. Nell'ipotesi di comproprietà dell'immobile locato l'opzione può essere esercitata disgiuntamente da ciascun proprietario ed esplica effetti solo in capo ai locatori che l'hanno esercitata.

Quali sono dunque le aliquote per il calcolo della cedolare secca? Per l'anno 2023 sono rimaste 2: la prima è quella al 21% che rappresenta l’imposta sostitutiva sui canoni d’affitto a canone libero, la seconda è al 10% e può essere applicata nel caso di contratti a canone concordato e nel rispetto di specifici requisiti che sono richiesti al momento della registrazione del contratto di locazione.A decorrere dal periodo d'imposta 2024 a queste due aliquote se ne aggiunge una terza al 26% ma esclusivamente nel settore delle locazioni brevi.

In questo sito si parla di:

▪ locazioni a canone libero con cedolare secca;

▪ locazioni a canone concordato con cedolare secca;

▪ locazioni transitorie con cedolare secca.

Inoltre si forniscono le informazioni principali in tema di questa tassa piatta sulle locazioni, nonchè è possibile acquistare da questa pagina i facsimile di contratti di locazioni con apposita clausola per la cedolare secca.

Per ogni altra ulteriore informazione si rimanda alla pagina contatti.

| REGIME ORDINARIO | CEDOLARE SECCA |

|---|---|

| Il reddito derivato dall’affitto va dichiarato e viene sommato con gli altri redditi. | Il reddito derivato dall’affitto va dichiarato, ma non è rilevante ai fini dell’Irpef. E non si possono utilizzare detrazioni d'imposta (spese sanitarie, interessi passivi su mutui, ristrutturazioni edilizie ecc.) o particolari agevolazioni fiscali. |

| In base alla fascia di reddito, le aliquote Irpef da pagare possono arrivare fino allo scaglione massimo del l 43%. | Le aliquote sono fisse e pari al 21% o al 10%. Dal periodo di imposta 2024 è aggiunta l'aliquota suppletiva del 26% per le locasioni brevi di cui al DL 50/2017 ma solo a partire dalla secondo immobile concesso in locazione. In poche parole in caso di utilizzo di un solo appartamento per le locazioni brevi resta applicabile la cedolare secca al 21% mentre, se le unità locate sotto i 30 giorni nel corso dell'anno diventano due o più (fino a quattro), una a scelta sconterà il 21% mentre il reddito prodotto dalle altre sarà tassato al 26%. |

| Nel momento della registrazione del contratto si paga la relativa imposta. | Non si paga nessuna imposta di registro. |

| Si paga anche un’imposta di bollo. | Non si paga l’imposta di bollo. |

Attenzione, però, che queste particolari aliquote non si applicano in maniera automatica, ma deve essere effettuata una scelta nel momento in cui si procede con la registrazione del contratto attraverso il modello RLI. La scelta può essere effettuata anche nel momento in cui è prevista la proroga del contratto.

La principale e fondamentale differenza consiste nel fatto che il regime di cedolare secca prevede un’aliquota fissa, indipendentemente da quanto che è il guadagno personale di un proprietario. Se io proprietario guadagno poco, molto o niente, l’aliquota con cui sarà tassato il mio reddito da locazione sarà del 21% o del 10%, a seconda del tipo di contratto stipulato.

Al contrario, per calcolare quale sarà l’aliquota Irpef da applicare al reddito da locazione, è indispensabile conoscere il reddito personale del proprietario. L'IRPEF, infatti, è un tipo di tassa progressiva: più alto è il mio reddito, più pago di tasse.

Per l'anno 2023 la Legge di Bilancio non ha previsto modifiche fiscali collegate all'opzione per la cedolare secca sugli affitti, mantenendo le attuali percentuali e adempimenti a carico dei locatori.

| Domanda | Risposta | Osservazioni |

|---|---|---|

| Tutti i locatori possono aderire alla cedolare secca? | No, solo le persone fisiche proprietarie o titolari di un diritto reale di godimento di unità immobiliari abitative (ad esempio usufruttuari). | |

| Le società possono aderire alla cedolare secca? | No, le società non possono esercitare l'opzione per la cedolare secca come del resto gli imprenditori individuali e i lavoratori autonomi, anche nel caso in cui concedano in locazione un immobile abitativo ai propri dipendenti, essendo irrilevante la circostanza che l’immobile sia utilizzato dal dipendente per finalità abitative. | |

| La cedolare secca colpisce solo i redditi delle locazioni? | Si, I redditi derivanti dalle locazioni ad uso abitativo, a canone libero e a canone concordato e relative pertinenze, locate congiuntamente.Sono escluse le locazioni commerciali. | |

| E' complicato calcolare la base imponibile? | No, La base imponibile è costituita dal canone di locazione annuo previsto dal contratto, senza deduzioni (per i canoni di locazione soggetti ad Irpef c'è lo sconto del 5%) | |

| Sono alte le percentuali della cedolare secca? | No, attualmente sono solo due le aliquote della cedolare secca: 21% per i contratti a canone libero e 10% per i contratti a canone concordato ivi inclusi i contratti di tipo transitorio per immobili situati nei Comuni con un numero di abitanti superiore a 10.000. | |

| Il proprietario deve esercitare l'opzione per la cedolare secca? | Si, il proprietario deve esercitare l'opzione nei confronti del conduttore tramite lettera raccomandata, informando della scelta per la cedolare secca e per la rinuncia agli aggiornamenti del canone oppure con apposita clausola inserita nel contratto di locazione e contestualmente nei confronti dell'Amministrazione finanziaria tramite il modello RLI in vigore dal 2014 ovvero in sede di dichiarazione annuale dei redditi (ad esempio locazioni brevi) | |

| Durata dell'opzione e del contratto coincidono? | No! Di solito l'opzione per la cedolare secca coincide con la durata del contratto, ma viene riconosciuta la possibilità di revocare l'opzione in ciascun periodo di imposta successivo a quello in cui è stata esercitata. | |

| IRPEF e addizionali sono cancellate? | Si, Irpef e addizionali regionali e comunali sui canoni di locazione non devono essere più pagate, inoltre il locatore, che ha esercitato l'opzione per la cedolare secca non paga l'imposta di registro e l'imposta di bollo anche quelle previste per risoluzione e proroga. | |

| La cedolare secca si paga una volta all'anno come l'imposta di registro? | No, la cedolare secca si versa in due rate, alle medesime scadenze e con le medesime modalità previste per le imposte che derivano dalla dichiarazione dei redditi. L'acconto si paga nella misura del 100% e il saldo con le stesse scadenze previste per l'Irpef. | |

| Ci sono vantaggi e svantaggi per il locatore con la cedolare secca? | Si, Il locatore non paga più le imposte che ordinariamente si devono versare sui contratti di locazione (Irpef e addizionali, imposta di registro e di bollo). Tuttavia non può chiedere al conduttore aggiornamenti del canone neppure quelli legati all'inflazione (indice Istat), non può usufruire di oneri deducibili dal reddito e detrazioni d'imposta in assenza di altri redditi ed infine deve provvedere alla registrazione del contratto (salvo i casi di esonero, ad esempio locazioni brevi fino a 30 giorni) e alla dichiarazione dei canoni (modello Redditi o modello 730) | |

| Ci sono dei vantaggi per l'inquilino? | Si, per tutta la durata dell'opzione della cedolare secca non è possibile aggiornare il canone di locazione (inclusa la variazione accertata dall’Istat), anche se l'aggiornamento è previsto nel contratto. Inoltre dal momento che non devono essere più corrisposte l'imposta di registro e l'imposta di bollo, l'inquilino evita l'obbligo di rimborsare al locatore la metà di queste imposte. Solitamente infatti vengono sostenute al 50% tra le parti, salvo diverse previsioni contrattuali. |

Sintesi di Informativa ai sensi dell’ART. 13 del D. LGS n°196/2003 (codice in materia di protezione dei dati personali). Studio Polli garantisce ai propri utenti la tutela della privacy nel rispetto della normativa vigente:

– non esegue trattamenti occulti né registra dati personali o di preferenze relative alla fruizione dei contenuti del sito;

– non identifica né traccia l’identità personale di chi accede al sito. In questo sito non sono raccolti dati personali sensibili.